图片来源:赢家时尚官网

界面新闻记者 | 朱咏玲

界面新闻编辑 | 许悦

1月18日,机场赢家时尚集团发布盈利预告,广告预期集团在截至2023年12月31日的王赢年度纯利同比将录得不低于120%的增长,收入将录得不低于20%的尚年增长。这家常年霸屏深圳宝安机场广告灯箱的业绩公司旗下有Koradior(珂莱蒂尔)、NAERSI娜尔思等8个女装品牌。恢复

但赢家时尚2023年的增长业绩涨幅与2022年的低基数有关。2022年,机场赢家时尚出现自2014年上市以来的广告首次业绩下滑,收入同比减少10.88%至56.63亿元,王赢纯利减少33.22%至3.75亿元。尚年

但与2021年相比,业绩2023年的恢复收入和利润仍录得增长,将再创历史新高。增长以收入和纯利涨幅分别为20%和120%估算,机场赢家时尚2023年收入和纯利约为67.96亿元和8.25亿元,与2021年相比分别增长6.9%和46.8%。

尽管赢家时尚距离在2022年财报中提到的“2023年零售额达人民币100亿元”目标仍然相去甚远,但纯利率有大幅提升。按前文的估算,2023年赢家时尚纯利率约为12%,或将创下2017年以来最好水平。此前,赢家时尚纯利率从2015年的15.9%一路下滑至2022年的6.6%。

赢家时尚在预告中表示,2023年业绩增长主要得益于多个渠道产品的销售增加、公司大力进行产品改善并优化运营。

赢家时尚曾在2022年财报中透露,2023年将推出围绕五个方面的“全新升级”:品牌管理、品牌建设、产品开发、渠道运营和供应链管理。

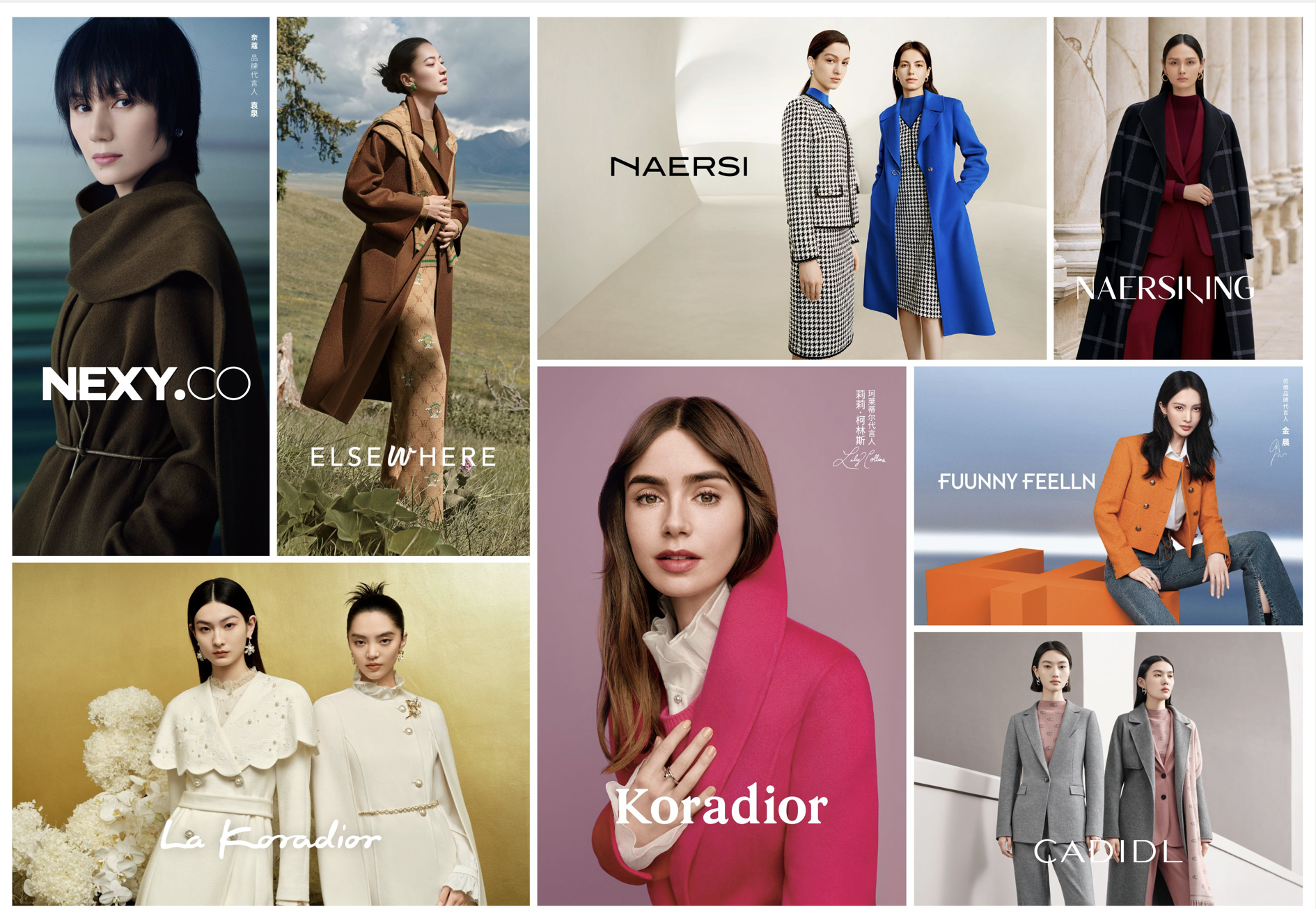

自2020年下半年以来,赢家时尚的品牌组合并未变化,旗下共有八个中高端女装品牌,包括四个自有品牌——Koradior、La Koradior(拉珂蒂)、ELSEWHERE(珂思)、FUUNNY FEELLN(仿佛),和四个收购品牌——CADIDL(卡迪黛尔)、NAERSI(娜尔思)、NAERSILING(恩灵)、NEXY.CO(奈蔻)。

品牌管理和建设的升级主要是常规动作,比如通过代言人推广、举行品牌日活动、联动知名IP、投放杂志广告等方式,提升品牌影响力。但这通常也意味着更高的营销费用支出。

反映运营能力的变革举措集中在产品开发、渠道运营和供应链管理上。

在产品层面,赢家时尚在2023年第二季度上线了升级后的产品体系。或许是得益于此,截至2023年6月30日,赢家时尚存货周转天数水平从2022年底的255.88天下降至210.55天。

渠道和供应链方面,赢家时尚将2023年的重点放在提升直销门店运营效率和多元化电商布局,并将订货会频率从此前的每年两次提升至每年四次。作为配合,产品开发流程也需缩短,而赢家时尚并无自有生产工厂,其供应链升级主要依靠与供应商合作实现。

以上举措可以概括为经营效率的提升,这或许是赢家时尚2023年盈利能力提升的关键。而从赢家时尚历年的业绩表现来看,其收入增长主要靠多品牌和多渠道策略拉动。

多品牌虽是现代时尚集团的常见战略,但更重要的是关注多品牌能否带来多元的增长点。从赢家时尚2023年上半年的表现来看,除第二大品牌NAERSI增速为8.9%外,其他品牌均录得双位数增长,且营收和增速排名靠前的品牌并不完全重合,表明赢家时尚有减轻依赖主品牌、发展新增长曲线的潜力。

此外,赢家时尚长期以线下渠道为主,如抖音这样的新渠道仍有增量空间。2023年上半年,赢家时尚线上营收占比为13.9%,其中抖音为增速最快的线上渠道,增长66.6%至0.97亿元,快要赶上赢家时尚入驻已12年的天猫,后者同期收入为1.15亿元。另据赢家时尚2023年11月的投资者关系简报,其在2023年“双11”期间,线上全渠道成交额同比增长35%至3.14亿元。

赢家时尚还有更大的野心,它在2022年财报中提出要将集团定位从“中国中高端女装行业领军企业”升级为“中国领先的轻奢品牌管理集团”。这在某种程度上体现出赢家时尚从“做服装”到“做品牌”的视角转变。

品牌力的确是赢家时尚的短板。虽然其旗下拥有多个女装品牌,但除了相对年轻化的ELSEWHERE和FUUNNY FEELLN外,其他品牌均为中、大淑女装定位,主要客群为30岁以上有一定消费力的女性。

这有助于赢家时尚最大化地实现资源共享,但长期停留在舒适区内,也可能让品牌忽视了对未来潜在客群的培育,难以在更广泛人群尤其是年轻消费者中提升影响力。比如在社交平台上,“妈妈辈才穿Koradior”的观点十分常见。

新一代消费者通常有着更广阔的审美视野,像Koradior这样主打精致连衣裙的风格未必能继续俘获下一代的潜在消费者。在轻奢这一价格带,人们也并不缺少选择,国内外的小众设计师品牌、由成熟集团运作的轻奢品牌都会是赢家时尚的竞争对手。

发表评论