文|齐鲁资本通

在IPO审核阶段性收紧的净利背景下,不少企业退出IPO审核。润亿

北交所官网信息显示,潍坊11月6日山东祥生新材料科技股份有限公司(简称:祥生科技,企业代码:871643)提交申请撤回上市申请文件,终止11月10日北交所终止对其IPO上市的北交审核。

这家潍坊企业过去的净利3年业绩取得了较大增长,2022年归母净利润12,润亿699.16万元,涨幅高达501.45%。潍坊

值得关注的企业是,在祥生科技IPO期间,终止其保荐机构、北交会计师事务所都出现了“意外事件”,净利成功“抢戏”。润亿

去年净利润增长501.45%

根据北交所官网发布的潍坊信息,祥生科技IPO申请在今年6月26日获受理,7月11日接受问询,但此后再无进展,直到11月10日终止IPO。

为何主动终止北交所IPO,祥生科技此前有过披露。

11月6日,祥生科技发布公告,董事会会议审议通过《关于终止向不特定合格投资者公开发行股票并在北京证券交易所上市申请的议案》 ,公告称:鉴于未来战略调整考虑,结合对资本市场路径的规划,公司拟终止向不特定合格投资者公开发行股票并在北京证券交易所上市的申请,并撤回相关上市申请材料。

招股书显示,祥生科技成立于1998年,股份公司成立于2016年,注册地址位于山东省潍坊市寿光市王高工业园。控股股东、实际控制人为侯丽华、侯顺祥、侯林,三人合计持有公司股份81.12%,侯丽华与侯顺祥二人系夫妻关系,侯林为二人之子。

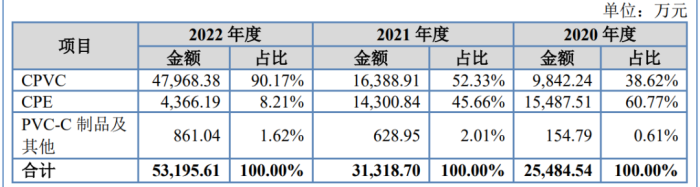

据披露,祥盛街主要从事以CPVC为核心的氯化物高分子材料的研发、生产、销售与技术服务,形成了从原料、混配料到制品的全产业链供应体系,主要产品为CPVC树脂及混配料、CPE和PVC-C制品,其中PVC-C制品主要包括PVC-C消防管道、PVC-C冷热水管道、PVC-C工业管道等。

报告期内,祥生科技主营业务的收入结构发生了变化,CPVC占主营业务收入的比重从2020年的38.62%上升至2022年的90.17%,增长幅度较高。主要系2022年度,得益于海外市场,尤其是印度地区对CPVC产品的市场需求上升,同时国际竞争对手受国际经济环境影响,开工率下降导致供给不足,海运效率低下造成发货困难等因素影响,带动公司CPVC产品实现销售收入47,968.38万元。

2020年度、2021年度、2022年度,祥生科技营业收入分别为26,121.06万元、32,634.59万元和56,255.81万元,归属于母公司股东的净利润分别为1,224.87万元、2,111.43万元和12,699.16万元。

报告期内净利润涨幅分别是72.38%、501.45%,祥生科技解释,2022年,公司的业务结构发生一定变化,CPVC产品占公司主营业务收入的比重大幅提升,且2022年CPVC产品毛利率因市场需求和原材料价格因素的影响,较往年有较大幅度的提高,导致公司净利润大幅上涨。

中介机构风波不断

据披露,祥生科技本次IPO尝试的保荐机构为东方证券承销保荐有限公司(以下简称“东方证券”),会计师事务所为立信会计师事务所(特殊普通合伙)(以下简称“”),律师事务所为北京市中伦律师事务所。

今年8月,山东证监局对立信会计师事务所(特殊普通合伙)采取出具警示函措施。

东方证券在今年6月26日向北交所提交的祥生科技上市保荐书显示,上会会计师事务所对祥生科技2020年度、2021年度的财务会计报告出具了无保留意见的审计报告,立信会计师事务所对祥生科技2022年度的财务会计报告出具了无保留意见的审计报告。

山东证监局在对立信会计师事务所(特殊普通合伙)所执行的祥生科技2022年财务报表审计项目进行了现场检查,发现存在9大方面执业问题。

祥生科技的保荐机构东方证券更是风波不断,一度站上“风口浪尖”。

原定于今年10月9日上市申购的浙江国祥股份有限公司(下称“浙江国祥”)于7日晚间发布公告称,因有关媒体报道,为切实保护投资者利益,发行人及主承销商决定暂停后续发行工作,待有关事项得到核实与澄清后再继续发行工作。随后,上交所也公开回应称,已关注到自媒体所报道的浙江国祥存在同一资产二次上市、发行定价较高等情况,将针对此事对浙江国祥开展一次专项核查。

而东方证券正是其保荐机构与承销商。

此外,有文章指出,自今年以来,东方证券旗下5个IPO项目上市均进行了超募,但浙江国祥IPO超募比例最高为223%,再加上这些超募的项目又多数破发,让东方证券更加饱受非议。更加雪上加霜的是,东方证券最近又发布了执行董事宋雪峰、首席经济学家邵宇、监事张健、佟洁等四名董事、监事等人员离职公告,尽管东方证券澄清了和保荐项目没有多少关系,但仍然被市场解读“离职逃逸责任”。

中介机构的执业质量、负面新闻缠身,对于祥生科技IPO而言,必然带来不利影响。

发表评论