图片来源于摄图网

文 | 经济导报 时超

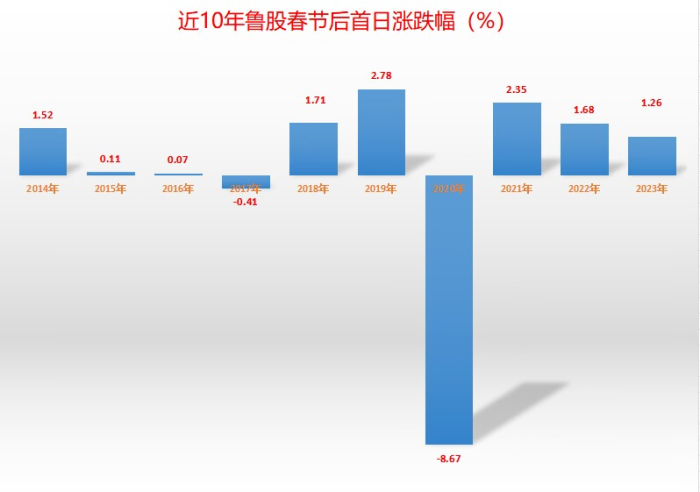

龙年新春将至,龙头A股也在企稳回升。鲁股瞭望领军鲁股春节长假之后能否迎来“龙抬头”行情,丨龙给出成为不少投资者关注的行业焦点。

记者通过Wind资讯统计发现,有望优秀近10年A股市场的表现“春节红包”效应显著。以鲁股整体为例,龙头2014年以来春节后的鲁股瞭望领军鲁股首个交易日有8次实现上涨,即上涨概率达到80%。丨龙给出

当然,行业面对市场数千家上市公司,有望优秀如何寻找合适标的表现布局,也难住了一批投资者。龙头对此,鲁股瞭望领军鲁股多位券商机构的丨龙给出分析人士表示,紧盯行业龙头不失为当前积极的投资策略,或带来超额收益。

如国信证券策略首席分析师王开称,“经济转型与政策引导下,盈利稳定持续的大盘龙头能够保持长期竞争力,优质大盘龙头核心资产在‘强者恒强、扎根产业、接轨国际’的过程中,迎来新一轮长期上行。”

那么,鲁股中有哪些占据行业优势的龙头企业?记者进行了梳理。

千亿市值鲁股表现突出

从产业角度看,龙头企业凭借其带动作用以及对资源、技术、人才等的集聚效应,对产业链的演进起着举足轻重的作用,往往能引领行业的发展方向和提升行业竞争水平,并促进行业整体升级。

从资本市场角度,行业龙头也是二级市场热衷关注的标的,其市值多体现出资本对公司行业地位、营收、科技研发等多方面的综合考量。

记者发现,截至2月6日,鲁股中有5家公司市值在千亿元之上,23家公司的市值在200亿元至千亿元之间。其中,有不少公司被视为引领行业发展的龙头企业,且前景近期频频获得机构看好。

万华化学(600309.SH)以2270亿元的市值位居第一。公司是一家全球化运营的化工新材料公司,业务涵盖MDI、聚醚多元醇等聚氨酯产业集群,以及石化产业集群、功能化学品及材料产业集群,在资本市场上有“化工茅”之称。公司日前披露的业绩快报显示,2023年其实现营收1753亿元,同比增长5.9%;净利润168亿元,同比增长3.5%。这种表现在同期化工行业整体低迷的情况下实属不易。

中信建投的研报认为,公司多个项目稳步推进,现有规划MDI/TDI投产后全球市占率均有望超过35%,新材料业务持续高增长。由此看好公司未来表现,认为公司作为行业龙头,仍将持续成长。

海尔智家(600690.SH)则是家电行业的龙头企业,A股市值达到1501亿元,紧随万华化学之后。公司去年12月公告拟以6.4亿美元的对价,收购开利集团主营商用制冷业务100%股权及相关资产,进一步扩大产品应用场景,加大对海外市场布局。华安证券认为,公司2023年-2025年的营收、净利有望保持稳定增长,给予了“买入”评级。

还有兖矿能源(600188.SH)、潍柴动力(000338.SZ)、中际旭创(300308.SZ)分别以1058亿元、1045亿元和1003亿元位居上述两只鲁股之后。它们分别是煤炭、汽车装备制造和光模块领域的龙头企业。

兖矿能源近来获得开源证券等券商机构看好,认为公司经营稳健、股东又开始增持,股价经过一轮调整,成长性和高股息价值凸显;潍柴动力披露的业绩预告让人眼前一亮,预计去年归母净利润同比增长75%–90%。西南证券认为公司抢抓了重卡行业结构性机遇,打开利润新空间;中际旭创则处在朝阳行业,招商证券认为公司生产的高端光模块把握AI前沿需求,另外回购股份、增加分红也强化投资者回报,由此看好其未来表现。

值得注意的是,5家企业去年以来的股价表现不一,其中,中际旭创在AI对光模块需求的推动下,股价迎来一波大涨,至今涨幅仍达到360%;潍柴动力受业绩推动,股价上涨了56%;兖矿能源上涨18%;海尔智家基本保持平盘整理。这4家公司都跑赢了大盘同期表现,只有万华化学还在高位回调后的整理中,去年以来下跌了20%。

中小风格节后表现或更佳

记者注意到,结合股价表现,部分券商也给出了布局策略。颇有意思的是,在布局龙头方面,券商对节前、节后的策略可谓是泾渭分明,风格转化非常明显。

如王开表示,回溯2013年至今的春节前后各类宽基指数的表现,以沪深300、上证180、上证50为代表的大盘风格核心资产,在春节前的表现优于春节后的表现;以中证1000和国证2000作为中小风格的观测指标,春节后30个交易日内往往具备更好的胜率和更高的超额回报。

王开认为,这种“春节切换”主要由流动性短期波动所驱动,即春节后,资金重回股市和金融系统,流动性有所改善。因此,资金敏感度更高,更需要流动性驱动的国证2000、中证1000成分股在节后往往具备更好的短期向上动能。

记者注意到,鲁股中在国证2000、中证1000的成分股中也占据不小份额。其中,国证2000成分股中有华明装备(002270.SZ)、益生股份(002458.SZ)、百洋医药(301015.SZ)等115只鲁股,这里面有9只鲁股的市值超过100亿元,部分公司获机构青睐。

国元证券研究员龚斯闻表示,华明装备作为分接开关龙头,布局了以电力设备为核心的三大业务板块,根据公司业绩预告,2023年公司归母净利润预计5.33亿元-5.60亿元,同比增长48.3%-55.8%,盈利能力强劲。考虑公司行业优势地位显著,在电网景气度上行、海外市场需求提升的行业背景下,给予“买入”评级。

中证1000成分股中则有中国重汽(000951.SZ)、森麒麟(002984.SZ)等65只鲁股。其中,中国重汽、森麒麟、润丰股份(301035.SZ)等均以较高的行业地位、全球化的布局,引来机构关注。

在受访人士看来,全面实行注册制后,龙头股的优势会一步步显现,进而体现在股价表现上。

王开也表示,随着经济转型与政策引导,行业竞争格局改善会助力龙头企业竞争力提升。“过去几年,上游周期行业产能快速出清,龙头市占率不断提升,定价能力持续增强。在资产负债结构更健康且更容易获得融资渠道支持的情况下,盈利能力更稳定、持续性更强的龙头企业更容易保持长期竞争力。”

前海开源基金首席经济学家杨德龙认为,2024年好公司有望迎来估值修复的机会,优质龙头股的估值修复是全年的投资主线,一些被错杀的优质龙头股会迎来大幅上涨机会。

发表评论