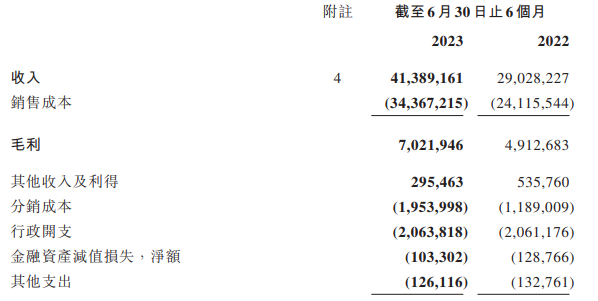

8月30日晚间,上半收净双中国重汽(03808.HK)披露2023年中期业绩,年营公司上半年经营业绩强势增长,利双领跑实现营业收入413.9亿元,增 中国重汽同比增长42.6%;实现归母净利23.7亿元,行业新周同比高增85%。上半收净双此外,年营公司多项经营指标表现亮眼,利双领跑毛利率达17%,增 中国重汽同比增加0.1个百分点,行业新周存货周转天数和应收账款周转天数明显改善,上半收净双运营质量大幅提升;归母净资产374.6亿元,年营同比增长5.8%,利双领跑经营活动现金净流量30.3亿元,增 中国重汽同比大增94.2%,行业新周抗风险能力显著增强。

内外双市场同步发力

2023年以来,得益于国内需求的稳步恢复以及强劲的出口市场表现,我国重卡行业迎来复苏。据中汽协数据,2023年1-6月,中国重卡总销量约为48.8万辆,同比增长28.5%。出口方面,上半年我国重卡行业累计出口13.9万辆,同比提升76.7%,保持高速增长。在此背景下,中国重汽在“量”与“质”上同步支撑起业绩增长,国内业务基本盘稳固,海外业务延续增长态势,竞争优势持续巩固提升。

中国重汽上半年收入增长主要受益于销量的强劲拉动。公司提前布局国际市场,抢抓市场机遇,产品出口、内销两旺。上半年,公司共销售重卡10.9万辆,同比上升45.1%;重卡分部总收入365.7亿元,同比上升51.7%。其中,公司国内重卡销售4.4万辆,同比上升23.6%;出口重卡(含联营出口)6.5万辆,销量创历史同期新高,同比增长64.1%,实现出口收入(含联营出口)205.3亿元,同比增长85.4%。

上半年,公司牢牢占据出口市场占有率行业首位,同时在国内多个细分市场也占据优势地位。公司在长途干线运输市场600马力以上牵引车、4×2快递牵引车、危化品运输市场、搅拌车、渣土自卸车、冷藏车多个市场占有率居行业第一。

市场布局精准施策

中国重汽在市场布局上因地施策,为公司市场开拓提供有力支持。国内市场上,中国重汽在渠道端优化布局,推动销量释放。报告期内,公司持续优化经销商网络,强化核心网络培育,不断提高体系化营销能力。截至6月30日,国内共有660余家经销商销售公司重卡产品,1260余家服务站为公司重卡产品提供优质的售后服务,100余家改装企业提供重卡产品相关改装服务。

海外市场方面,公司精准聚焦高端市场客户需求,致力于提高中东、拉美等高端市场占有率,在欧美品牌主导的高端细分市场建立竞争优势。报告期内,中国重汽在出口市场的高端产品结构占比持续提升至45.4%,高端产品汕德卡实现在中南美、中东等欧美品牌传统优势市场的突破。

未来盈利能力增长可期

面向未来,多个因素或进一步提升公司盈利能力。首先,单车均价的提升有望在未来对公司收入增长带来贡献。一方面,国六车型全面取代国五车型的趋势明显,而国六车本身排放标准更加严格,比国五售价更高,因此行业未来销售均价预计将持续提升。

此外,在行业增长带动下,中国重汽作为龙头企业的规模效应显现,提升盈利能力,加大竞争优势,有望向国际一流品牌持续迈进。

当下多家券商均看好重卡行业未来发展,认为行业将迎来底部复苏后的上行周期。中信证券认为,潜在出口的高速增长、基建刺激政策的出台、老旧国四车辆的淘汰等都将为下半年的行业销量注入动能,中长期来看,在重卡更新替换周期到来、国四淘汰、出口快速增长等利好因素支撑下,行业有望迎来持续成长。一方面,中国重汽作为重卡龙头将显著受益并持续领跑行业上行周期,另一方面,海外业务的快速增长有望助力公司穿越重卡行业周期,保持业绩稳定性。

发表评论