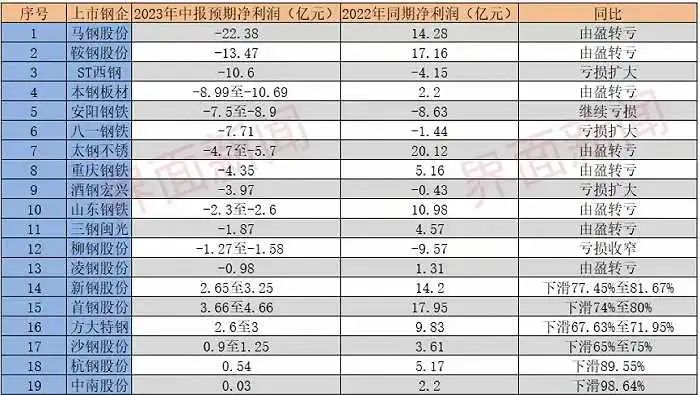

钢铁行业的马钢持续低迷,在2023年仍没有改观。上半损亿进入到市场下行周期,年预多家钢铁上市公司发布的计亏2023年上半年业绩预告中可见一斑——今年上半年,全国半数钢企业绩预亏。马钢

其中,上半损亿马钢股份(600808.SH)由盈转亏,年预上半年预计亏损额达22.38亿元,计亏成为钢企“亏损王”。马钢这一业绩与上年同期相比,上半损亿下降约256.72%左右。年预

多家钢铁上市公司预亏 马钢成“亏损王”

据不完全统计,计亏截至7月19日,马钢共有19家上市钢企中披露了半年业绩预告,上半损亿其中13家企业预亏,年预占比近七成,累计最高亏损额约95亿元,另外6家钢企净利润大幅下滑。

钢铁巨头鞍钢股份(000898.SZ)和太钢不锈(000825.SZ)上半年由盈转亏,分别预计最高亏损13.47亿元、5.7亿元,同比降幅分别约178%和128%。

上述披露业绩预告的多家钢企中,唯有柳钢股份(601003.SH)一家净利实现同比好转,但仍陷入亏损。

对于业绩下滑原因,多家钢企都表示,主要受下游需求疲弱、国内钢铁价格持续下跌、原材料成本上升等因素影响,钢铁行业进入周期下行阶段,出现供强需弱局面,导致盈利空间受到严重挤压。

下半年钢铁市场仍或低迷

总体来看,钢铁上市公司的惨淡业绩,与行业自2022年下半年持续走弱有关。

2022年面对国际形势复杂严峻、国内疫情多点散发,我国钢铁行业下游需求减弱、钢材价格下跌、原燃料成本上升,整体效益指标处于近年来较低水平。

据我的钢铁网,Mysteel螺纹钢价格指数3月为4417元/吨,5月底下降至3663元/吨,下降了754元/吨,跌幅约17.1%。

兰格钢铁研究中心成本监测数据显示,以6月购买的原燃料生产进行测算得出,兰格生铁成本指数为121.2,较上月同期上升0.4%;普碳方坯不含税平均成本较上月同期增加10元/吨,环比上涨0.3%。

钢材价格持续下行,铁矿石、焦煤、焦炭、合金、废钢等主要原材料价格整体处于高位,对钢铁生产成本端造成较大不利影响,推高了经营成本。

国家统计局数据显示,2022年国内黑色金属冶炼和压延加工业实现营收8.72万亿元,同比减少9.8%;利润总额365.5亿元,同比减少91.3%。

由此,2022年钢铁行业也被看作“历史最差一年”。进入2023年以后,这种低迷仍未改变,今年一季度依然笼罩在“亏损”的阴影下。

冶金工业规划研究院发布2023年中国和全球钢铁需求预测,今年国内钢材需求量为9.1亿吨,同比下降1.1%。这意味着今年钢铁行业依旧会延续去2022年需求下滑趋势,去年中国钢材消费量9.2亿吨,同比下降3.1%。

发表评论