来源:视觉中国

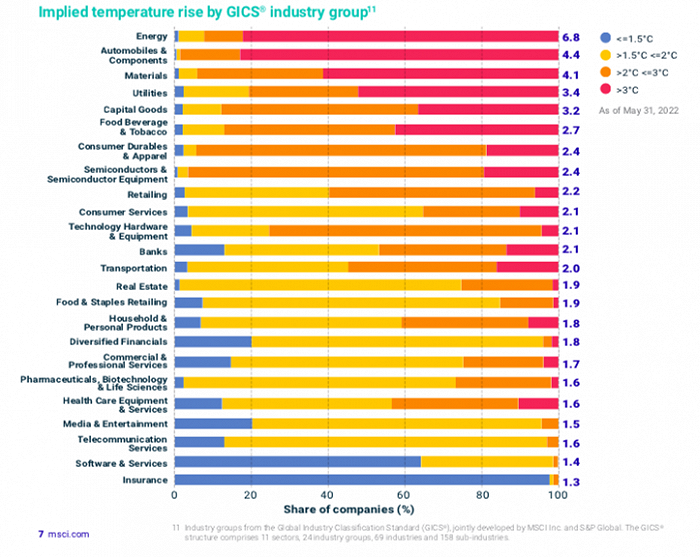

6月29日,年上MSCI发布最新季度净零跟踪 (Net-Zero Tracker) 报告发现,半年2022年以来至5月31日,全球气体全球上市公司预计向大气排放近108亿吨范畴一(直接排放)的上市温室气体,较去年同比增长0.7%,公司较疫情前的范围高点下降5.6%。报告还显示,温室虽然制定碳中和目标的排放企业数量有所增加,但在MSCI ACWI指数中,同比2900家上市公司当中只有45%制定了减碳目标。年上

MSCI敦促全球上市公司为实现《巴黎协定》的半年1.5°C控温目标采取紧急行动,即力争2050年前每年将碳排放强度降低8-10%,全球气体但在2019到2020年之间,上市只有39%的公司公司的减碳力度达到了这个标准。

报告显示,能源、汽车及零部件、材料三大行业温室气体排放量最高。食品和饮料行业排放路径相当于2.7°C,而耐用消费品和服装行业以及半导体行业的排放路径都在2.4°C。即便如此,大部分行业都旨在实现2.0°C控温目标(指到2050年升温幅度控制在2.0°C内)。

为实现投资组合的净碳排放为零,投资者希望有效识别并支持各个行业中目标实现碳中和的公司。为此,MSCI认为,投资人的判断不只是基于企业当前的碳足迹,更是基于公司预计的排放路径。为了使全球经济在2050年达到净零排放,每一个偏离2.0°C路径的公司都必须加速减排。

发表评论