文|沙川涛

当前IPO节奏明显放缓,年鲁经济逆周期调节形势之下,最新主板2014开年来鲁企仍逆势攀登。动态电深

中加特二次冲击IPO,信通募集资金由此前25亿降为8亿

在深交所方面,首发上青岛中加特电气股份有限公司(以下简称“中加特”)于2023年2月28日收到深交所受理。年鲁2024年1月26日深交所发出审核中心意见落实函。最新主板

据招股书显示,动态电深中加特本次公开发行股份数量不超过40,信通764,706股,且不低于发行后总股本的首发上10%,原股东不公开发售股份。年鲁

中加特2023年1-6月销量前三的最新主板产品分别为变频调速一体机、配件和专用变频器,动态电深分别占比销售上半年销售总额的信通62.68%、13.25%和9.04%。首发上

梳理显示,2020年-2023年6月报告期内,中加特综合毛利率分别为 65.53%、64.13%、59.17%及 64.20%,其中核心产品变频调速一体机的毛利率分别为 71.18%、65.91%、62.10%及 64.43% 。

营收款项回收风险中,公司应收账款、合同资产余额合计分别为35,040.12万元、 46,506.20万元、71,067.33万元及 75,278.36万元,占各期营业收入的比例分别为 42.59%、46.57%、46.58%及 95.33%。

此前中加特曾进行过四轮融资,分别融入西海岸国资、中兵投资、中信建投、招商证券、陆海联动、云南合和等多家机构投资方。

公开信息显示,2020年5月中加特曾申报在科创板上市,当时的保荐机构为招商证券,公司拟募集资金25.02亿元。但2020年12月2日,也就是在科创板上市委审核日前夕,中加特和其保荐人招商证券提交了撤回申请,终止了上市。

而此次深主板上市募集资金为8亿元,较之前25.02亿元有了大幅下调,保荐机构也由此前的招商证券变更为中信建投。

中加特董事长为邓克飞,天眼查APP显示,邓克飞持有中加特股份83.8%,经济导报曾报道,邓克飞1962年出生,中国国籍,拥有拥有加拿大永久居留权,毕业于北京煤炭管理干部学院,大专学历。2002年5月之前,长期在兖矿集团工作,曾任兖矿集团新世纪公司总经理。

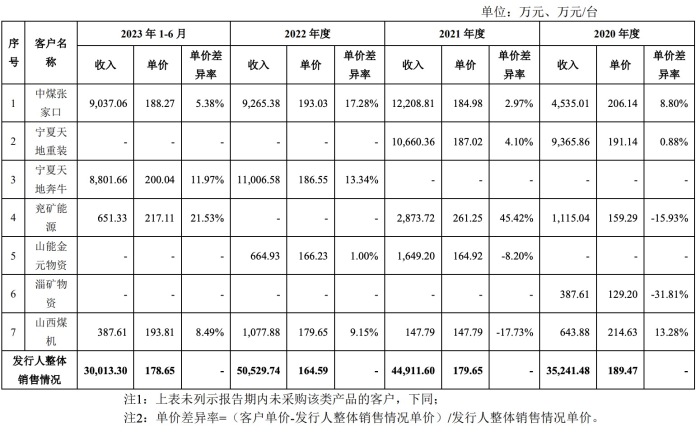

在第二轮审核问询函中,2023年1-6月对于向兖矿能源销售的3300V及以上的防爆变频调速一体机单价高于当期平均单价的问题上,中加特回复称是由于系因为销售的3台产品中包括1台2000KW和1台3000KW的大功率产品(通常系指功率达到1000KW及以上的变频调速一体 机),销售单价较高,导致当期发行人向兖矿能源销售的整体平均单价偏高。

值得注意的是,深交所同时也对中加特2021年向兖矿能源销售的3300V及以上的防爆变频调速一体机单价高于当期平均单价的问题提出了质询,中加特表示单价高于当期均价是由于销售的11台产品均为1000KW及以上的大功率产 品,其中包括2台2000KW和2台3000KW的产品,销售单价较高,导致当期发行人向兖矿能源销售的整体平均单价偏高。中加特产品主要面向煤炭开采市场、油气钻采市场及工程机械市场等,具有较强的行业竞争地位。

百诺医药对1轮审核问询函进行回复

山东百诺医药股份有限公司(以下简称“百诺医药”)于2023年6月20日收到深交所上市受理,并于2024年1月9日对1轮审核问询函进行了回复。

据招股书显示,百诺医药本次拟公开发行股票数量不超过13,247,746股,且占发行后总股本的比例不低于25%。本次发行全部为公开发行新股,发行人原股东在本次发行中不公开发售股份

经梳理,深交所首轮问询共向百诺医药提问了13个方面的问题,包括主营业务及行业政策、创业板定位、历史沿革及股东情况、房产瑕疵、环保风险及行政处罚、公司资质、收入确认及预计负债会计处理的合规性、收入构成和收入快速增长的持续性、营业成本及采购和未弥补亏损、毛利率、研发费用、固定资产和存货规模快速增长的合理性、风险揭示和信息披露的准确性等。

此次百诺医药属首次冲击IPO,此前百诺医药于2016年3月24日在新三板挂牌;2022年12月16日,公司终止挂牌,曾挂牌达6年多的时间。

截至发稿前,百诺医药控股股东为山东兰美投资有限公司持股比例为53.33%,受益所有人为孟凡清持股44.33%,据天眼查APP显示,山东兰美投资有限公司的中,孟凡清、焦梅夫妻二人分别持有95%、5%股份,实际孟凡清、焦梅二人合计控制公司83.82%的股份,对公司拥有绝对控制权。

界面山东查询发现,百诺医药此次IPO拟募集资金达10亿元,同时招股书显示,2022年、2021年、2020年全年度营业收入分别为3.66亿元、2.33亿元和1.27亿元,净利润分别为-3267万元、2791万元、7274万元。其募集资金远超2022年收入的2倍以上。且之前百诺医药也曾陷入因股权代持而引发过诉讼。

百诺医药主要从事仿制药研发服务CRO业务、原料药生产与销售及制剂CMO业务,业务领域逐渐向创新药拓展。主营业务主要包含CRO业务、原料药业务和CMO业务,其中CRO业务为利润主要来源。

金鸿新材营业额激增原因为主力产品换位

山东金鸿新材料股份有限公司(以下简称“金鸿新材”)于2023年12月28日收到深交所上市受理,进入2024年1月25日进入审核阶段。

招股书显示,金鸿新材本次公开发行的股份数量不超过1,650万股(本次公司A股发行将不行使超额配售选择权),占本次发行后发行人总股本的比例不低于25%。本次发行全部为公开发行新股,发行人原股东在本次发行中不公开发售股份。

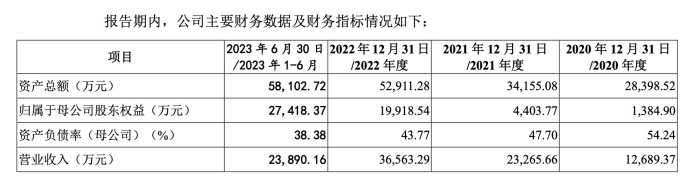

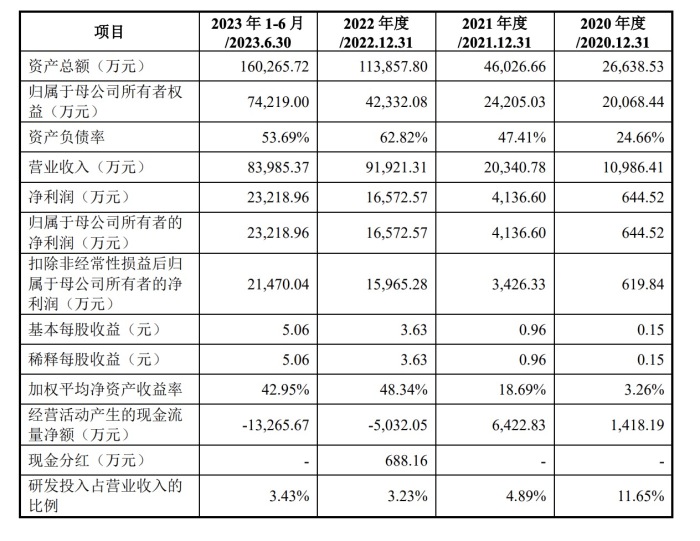

界面山东查询发现,报告期内金鸿新材实现营业收入分别为10,986.41万元、20,340.78万元、 91,921.31万元和83,985.37万元,最近三年年均复合增长率为189.25%;实现归属于母公司股东净利润(扣除非经常性损益后孰低)分别为619.84万元、3,426.33万元、15,965.28万元和21,470.04万元。

在此公司盈利势头猛进的情况下冲刺IPO,对于归母净利润速率的飞速增长,招股书透露,公司向前五大客户销售额占当期主营业务收入的比例分别为 44.84%、48.63%、82.18%和 94.23%,客户集中度较高。

报告期内,2022年度至2023年6月金鸿新材主要采购内容超硬材料比例较2021年采购比具有明显增幅,经过梳理发现,2020、2021年金鸿新材防护材料占总销售量比例分别为35.63%、28.33%,在2022年和2023年1-6月比例增幅到76.04%和90.87%,而在21年销售占比大头的工业民用领域类产品,由2021年的71.67%在2022年骤降至23.96%,在23年1-6月更是回落到至9.13%。

从布局规划来看,近两年来金鸿新材将销售主线布局到了防护装备领域,其中碳化硼陶瓷板的销售额也从20年的1,073.19万元(占20年总销售的9.77%)跃升至2023年1-6月的39,315.74万元(占2023年1-6月销售总额的87.55%)。

碳化硼陶瓷板单一产品毛利占比全产品线92.26%,也印证出近年来为何金鸿新材对于超硬材料产品供应商的排位表现出极大的变化。

在毛利率方面,经过供货商选择后,碳化硼陶瓷板也由2022年的30.25%涨到了2023年1-6月的47.80%,中间差额为17.55%,不难看出近年来金鸿新材增长率一路激涨的原因与产品线布局具有极高的关联性。

根据梳理,早在2017年潍坊国信创投定向增发1500万元,据此前长江商报报道,在IPO前,国信创投9260万清仓转让金鸿新材390万股,其中收益达7760万元。

2023年6月,绿水资产、中泰创投、启智基金、华宸资本等机构曾向公司进行增资。据天眼查APP显示,创始人王汝江持股78.8%,为金鸿新材控股股东、受益人和实际控制人。

主营业务为特种陶瓷制品的研发、生产和销售。金鸿新材客户主要包括意大利萨克米、日本NGK、鸿昱莱、科尔珀恩、广东中鹏等工业民用领域客户以及重庆盾之王、北京普凡、成都锦安等防护装备领域客户。

山大电子进入2轮问询

山东山大电力技术股份有限公司(以下简称“山大电力”)于2023年6月28日被受理,1月日对1轮审核问询函进行了回复。1月30日深交所向山大电力发出第2轮审核问询函。

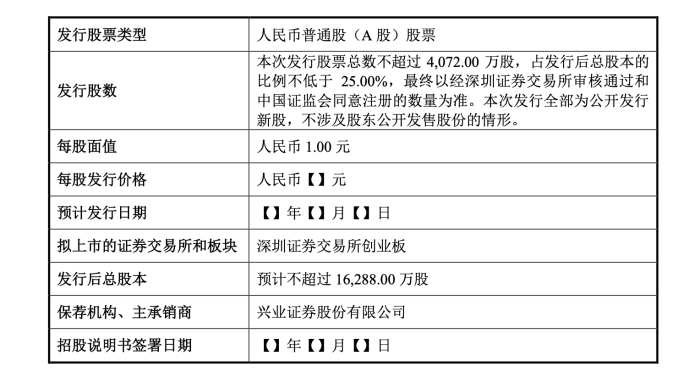

据招股书显示,山大电力本次发行股票总数不超过4,072万股,占发行后总股本的比例不低于25%,最终以经深圳证券交易所审核通过和中国证 监会同意注册的数量为准。本次发行全部为公开发行新股,不涉及股东公开发售股份的情形。预计融资金额5亿元。

据此前公开信息显示,2018年8月山大电力曾在新三板挂牌,并于次年终止摘牌新三板,此后又于20年11月份与中泰证券签订了首次公开发行股份并上市辅导协议,2021年8月19日,证监会山东监管局发布公告,因山大电力上市计划调整,中信证券股份有限公司宣布终止对其IPO辅导。

据资料显示,山大电力主营业务为电力二次设备、电动汽车充电设备等产品的研发、制造、销售和服务。其中控股股东为山东国投(40.15%),实际控制人和最终控制人均为山东大学(40.15%)。

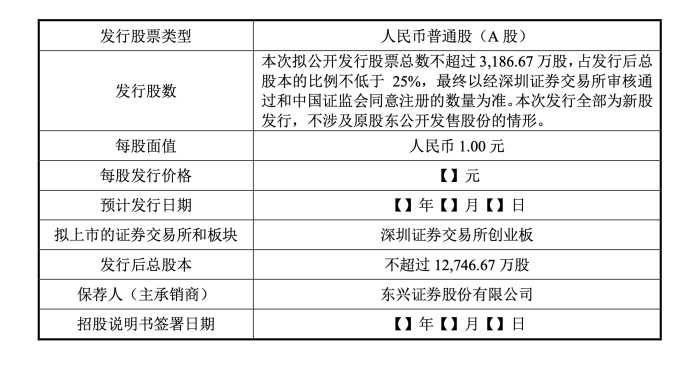

华菱电子上市前三大股东合计分走过半利润

山东华菱电子股份有限公司(以下简称“华菱电子”),界面新闻于2019年7月15日曾报道,华菱电子接受科创板上市辅导。4年多时间以来,华菱电子由新三板到科创板最终走向创业板。

据招股书显示,本次拟公开发行股票总数不超过3,186.67万股,占发行后总股本的比例不低于25%,最终以经深圳证券交易所审核通过和中国证监会同意注册的数量为准。本次发行全部为新股发行,不涉及原股东公开发售股份的情形。

深交所官网显示,华菱电子创业板IPO在2023年6月26日获得受理,近期深交所已向华凌电子发出了二轮问询函。

华菱电子专业从事热敏打印头的研发、生产和销售,根据天眼查显示,华凌电子由新北洋(34.8%)实际控股,新海科(30%)、北洋电气(13.11%)、上海仪电信息网络(8.7%)伊藤忠(商事)株式会社(5%)、三菱电机株式会社(5%)等公司控股。

据经济导报此前报道,根据其招股书显示,2020-2023年上半年,华菱电子的现金分红分别为2390万元、9560万元、9560万元、7170万元,合计分红2.87亿元,按照持股比例计算,新海科、新北洋、北洋集团共分红2.35亿元,这期间华菱电子的净利润合计为4.21亿元,现金分红占净利润的比重为68.17%,三大股东的现金分红占净利润的比重为55.82%。

金永和曾陷借债增资风波

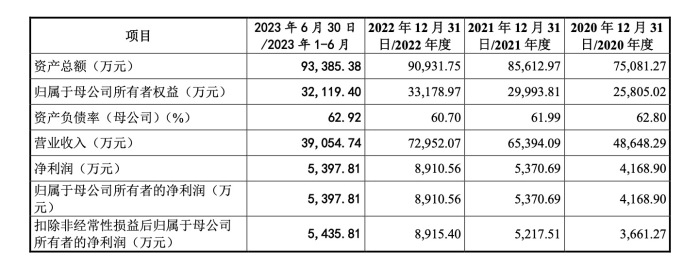

金永和精工制造股份有限公司(以下简称“金永和”)于2023年6月30日收到深交所上市受理,并于1月19日对1轮审核问询函进行了回复。

据招股书显示,金永和本次公开发行股份总数不超过 2,736.00 万股,占发行后总股本的比例不低于 25%。本次发行全部为新股发行,原股东不公开发售股份。预计融资5.7825亿元 。

据此前报道,金永和实际控制人曾进行过4000万元的借债增资,但呈现在报告期(2020年至2022年)及2023年一季度持续大额现金分红,四期合计高达1.47亿元。且金永和增资过程中也存在瑕疵,曾出现以金永和专利作价五千余万元对金永和增资的操作。

据审计报告显示,截至2023年合并资产负债中短期借款11114.97万元,长期借款为4642.5万元。公司对此的解释为张绍森看好行业发展前景,通过个人借款的形式对公司进行增资,满足公司扩大生产规模的资金需求。

2023年1-6 月、2022年度、2021年度 、2020年度归母净利润分别为5,397.8万元、8,910.56万元、5,370.69万元和4,168.90万元。

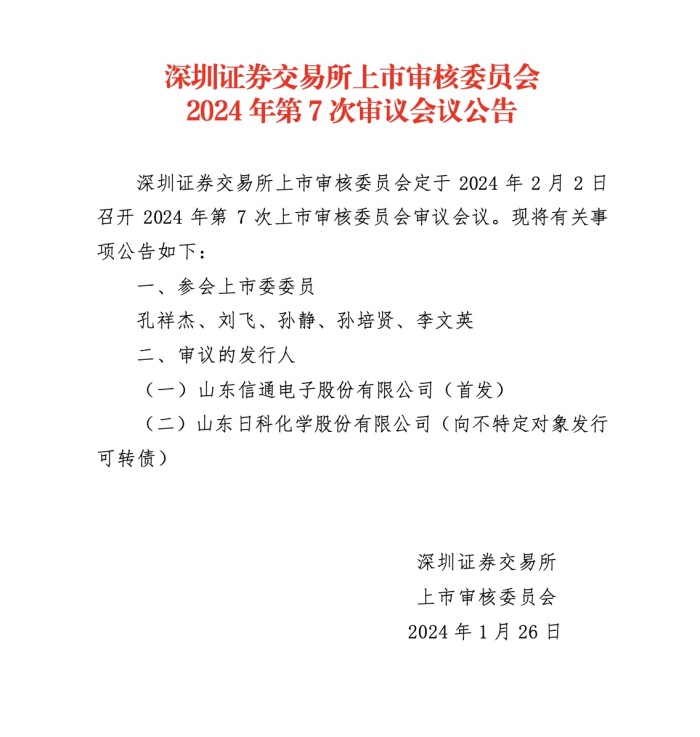

信通电子2月2日将迎首发上会

山东信通电子股份有限公司(以下简称“信通电子”)于2024年,深交所发布上市审核委员会2024年第7次审议会议公告,公告中提出深圳证券交易所上市审核委员会定于 2024 年2月2日召开 2024 年第 7 次上市审核委员会审议会议,届时将审议山东信通电子股份有限公司(以下简称“信通电子”)的首发事项。信通电子迎来首发上会。

招股书显示,信通电子发行股数不超过3,900万股,不低于发行后总股本的25%,本次发行不涉及公开发售老股。预计融资4.7496亿元。

2020至2023年6月报告期内,发行人营业收入分别为 46,472.53万元、61,538.92万元、78,014.62万元和36,313.58万元,归属于母公司所有者的净利润分别为7,640.43万元、10,611.88万元、11,615.97万元和3,913.99万元,发行人经营业绩呈稳定增长态势。

2015年12月至2019年1月期间,信通电子进行了5次增资,其中在2018年1月17日定增3315万元。认购对象包括在册员工、在册股东和个人投资者。

发表评论